* 기업브리핑은 기업재무정보, 가치평가, ROE를 중심으로 기업을 분석하고 개선방향을 안내하고 있습니다. 이를 통해 투자자의 정확한 선택 및 기업임직원

의 경영방향 수립에 도움이 되길 희망합니다.

1. 기업개요

(주)래몽래인은 코넥스시장에 상장된 상장자로서 서울강남구 학동로 25길 19에 위치하고 있으며, TV 방송 드라마 외주 제작사업을 하고 있습니다. 대표작으로는 성균관스캔들, 엽기적인그녀, 어쩌다발견한 하루, 거짓말의거짓말, 산후조리원 등 다수의 작품이 있습니다.

사랑과 꿈이 있는 곳 래몽래인, 이곳에서 당신의 드라마가 시작됩니다.

출처: 사람인

2. 기업재무정보 (개별, 2020년 기준)

(주)래몽래인의 20년 주요 재무정보는 매출액 346억이며, 순이익은 33억, 자산총계는 275억이며, 자본총계는 247억입니다.

출처_비즈탑(www.biztop.co.kr)

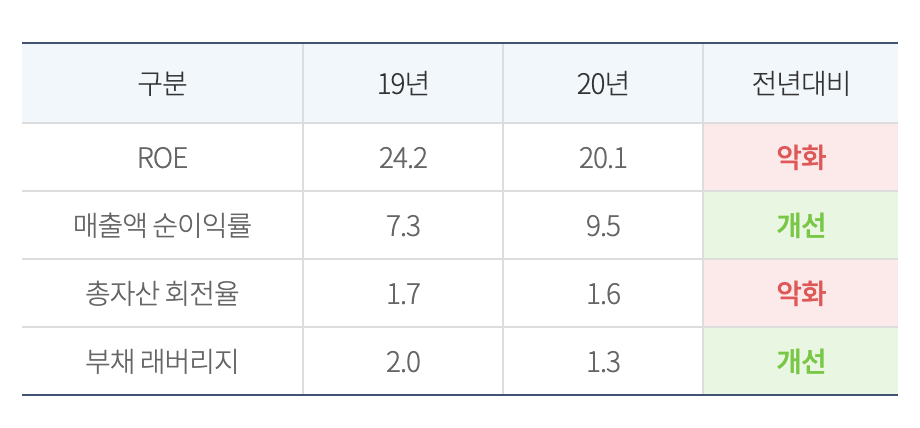

(주)래몽래인의 20년 ROE는 20.1%이며 매출액순이익율은 9.5%, 총자산회전율 1.6회, 부채래버리지 1.3입니다. 해당 수치는 19년 대비 부채래버리지와 매출순이익률은 개선되었지만 ROE, 총자산회전율은 악화되었습니다. 악화원인은 아래 표를 통해 확인할 수 있습니다.

출처_비즈탑(www.biztop.co.kr)

3. 기업가치평가 (개별, 액면가 500원 기준)

해당 재무정보를 통해 평가한 (주)래몽래인의 기업가치평가금액은 5,487원입니다.

(상증법상 평가방법으로 세무조정계산서가 아닌 재무상태표를 기준으로 산출하였으며, 해당값의 경우 실제와 다를 수 있습니다.)

출처_비즈탑(www.biztop.co.kr)

주당 순손익가치가 5,970원, 주당 순자산가치가 4,764원으로 계산되어 주당 기업가치평가금액이 5,487원으로 평가되었습니다.

출처: 비즈탑 가치평가

4. 분석결과 및 개선방향 (ROE 중심 분석)

(주)래몽래인의 20년 ROE는 20.07%로 업종평균 0.08% 대비 양호합니다.

그러나 해당기업의 20년 ROE는 19년 ROE 24.16% 대비해 -4.09% 하락했습니다.

ROE의 하락은 기업가치 하락으로 이어지므로, ROE를 개선하기 위한 노력이 필요합니다.

레이저옵텍 기업유형은 안정형 입니다.

현 상황을 유지 할 수 있도록 노력해야 합니다.

ROE를 요소별로 분해하여 분석한 (주)래몽래인의 현황입니다.

출처:비즈탑 듀퐁분석 개선방향

1. 매출액순이익률

해당기업의 20년 매출액순이익률은 9.53%로 업종평균 0.05% 대비 양호합니다.

또한 해당기업의 20년 매출액순이익율은 19년 매출액순이익율 7.32% 대비해 2.21% 개선됐습니다.

매출액순이익율의 상승은 ROE 상승으로 이어지므로, 현 추세를 유지하는 것이 중요합니다.

2. 총자산회전율

해당기업의 20년 총자산회전율은 1.58로 업종평균 0.70 대비 양호합니다.

그러나 해당기업의 20년 총자산회전율은 19년 총자산회전율 1.68 대비해 -0.10 하락했습니다.

총자산회전율의 하락은 ROE 하락으로 이어지므로, 총자산회전율을 개선하기 위한 노력이 필요합니다.

3. 부채레버리지

해당기업의 20년 부채레버리지는 1.34로 업종평균 2.00 대비 양호합니다.

또한, 해당기업의 20년 부채레버리지는 19년 부채레버리지 1.97 대비해 -0.63 하락했습니다.

부채레버리지의 하락은 ROE 하락으로 이어지지만, 자본조달의 안정성에는 긍정적영향을 미쳐 부채레버리지의 적절한 관리가 필요합니다.

출처_비즈탑(www.biztop.co.kr)

현 상황을 타개하기 위한 (주)래몽래인의 매출액 및 비용 등 손익 개선방향은 아래와 같습니다.

- 20년 매출액은 34,665,026천원으로 전년대비 75.46% 증가하였으며, 업종평균 13.33% 대비해 양호한 결과를 보이고 있습니다.

기업가치의 지속적인 상승을 위해 현 추세를 유지할 수 있도록 노력해야합니다.

- 20년 매출원가 및 판매비와 관리비 등 기업의 전체적인 비용은 업종평균 대비 양호합니다. 지금의 상황을 유지하기 위해 현재 지출하고 있는 매출원가, 판매비와 관리비, 영업외비용 등에 대한 점검을 통해 불필요하게 지출되는 비용이 없는지에 대한 확인이 필요합니다.

자산 및 부채 / 자본 등 재무 개선방향은 아래와 같습니다.

- 20년 부채비율은 15.81%으로 업종평균 129.58% 대비 양호하며, 자본금2,494,260.00천원으로 매출액 대비 양호한 수치를 보이고 있습니다. 또한, 차입금의존도 역시 11.14%로 업종평균 21.03% 대비 양호합니다. 현재 기업의 자본조달의 안정성이 매우 양호한 상태입니다. 현 상태를 유지할 수 있도록 지속적인 관리가 필요합니다.

- 20년 매출채권은 2,188,576천원이며, 매출채권회전율은 22.46%로 업종평균 7.04% 대비해 양호한 결과를 보이고 있습니다.

- 20년 매입채무는 71,283천원이며, 매입채무회전율은 124.58%로 업종평균 21.55% 대비해 양호한 결과를 보이고 있습니다.

- 매입채무의 결제속도와 매출채권의 현금화 속도가 모두 빠른 상태입니다. 매출채권의 부실이 발생할 경우, 운전자본의 압박 문제가 생길 가능성이 높아 매출채권의 관리가 매우 중요합니다.

- 20년 재고자산은 4,538,057천원이며, 재고자산회전율은 1.96%로 업종평균 16.26% 대비해 향호한 결과를 보이고 있습니다.

업종평균 대비 양호한 재고자산을 보유하고 있어 현재의 상태를 유지하는 것이 중요합니다.

- 20년 개발비가 없습니다. 시장에서 기술우위를 확보하기 위해 기술개발에 관심을 가지는 것을 추천드립니다.

위 개선사항을 기반으로 산출된 21년도 목표 재무상태표와 목표 손익계산서는 아래와 같습니다. 해당 목표 및 그 이상을 달성 시 (주)래몽래인의 재무건전성은 개선되어 기업신용등급이 개선될 것으로 판단됩니다.

출처_비즈탑(www.biztop.co.kr)

총평: 19년 대비 20년에 단기차입금이 많이 증가했습니다(원인 파악 필요). 그리고 받지 못한돈이 매출채권으로 비율이 상당히 높습니다. 그러나, 20년의 매출상승률이 70%이상 성장했습니다. 20년 매출채권이 21년매출액으로 인식되는 2021년에는 상당히 좋은 성과를 냈을것 같습니다. 현재 코스닥 상장을 앞두고 있고, 한국의 드라마제작 회사로 좋은 작품을 제작하고 있는 점에서 상당히 경쟁력있는 회사라고 판단됩니다.

지금까지 (주)래몽래인의 기업브리핑이었습니다.

오늘의 기업브리핑은 어떠셨나요? 기업브리핑을 원하시는 기업이 있으시다면, 아래 링크를 클릭하여 분석을 희망하는 기업을 말씀해주세요.

궁금한 기업을 기업브리핑 보다 깊이있게 분석하길 희망하시나요? 파인드컴퍼니/비즈탑에 방문하신 뒤 보다 깊이 있는 분석을 진행해 보세요.

[파인드컴퍼니 방문하기] [비즈탑 방문하기]

'기업브리핑' 카테고리의 다른 글

| 기업브리핑_(주)툴젠 기업분석 보고서(ROE,재무제표 등) (0) | 2021.11.19 |

|---|---|

| 기업브리핑_(주)레이저옵텍 기업분석 보고서(ROE,재무제표 등) (0) | 2021.11.19 |

| 기업브리핑_오토앤(주) 기업정보 (ROE,재무제표 등) (0) | 2021.11.18 |

| 기업브리핑_(주)알비더블유(RBW) 기업정보(ROE,재무제표 등) (0) | 2021.11.12 |

| 기업브리핑_(주)광림 기업정보(ROE,재무제표 등) (0) | 2021.11.12 |